2019年12月CS商貿零售行業上漲5.42%,與上年同期相比提振9.44pct,但跑輸大盤1.58pct。12月份中信一級30個行業均呈上漲狀態,市場表現較為樂觀。

CS商貿零售行業12月市場表現強于去年同期,在中信29個行業排名第24 位,處于中下游水平,較上月持平。

從子板塊來看,漲跌幅排行前三的分別是家電3C、百貨和綜合業態,漲跌幅分別為12.76%、9.92%、7.59%,表現均超過滬深300,除其他連鎖以外,子版塊在連續幾月的超跌中實現反彈。

2019 年全年CS 商貿零售估值水平整體呈現階梯式上揚趨勢,至9月中旬達到年內階段性高位,隨后10月底回落至20X 左右,11月整體呈現“微笑曲線”, 一直持續到 12月中旬,整體看1-12月平均估值水平為21.8X。

12 月CS 一般零售估值水平顯著提升,至下旬漲幅趨于平穩,截止12 月31日,CS 一般零售估值水平提振至38.3X,略微高于年內平均水平,月均估值水平為37.6X。

行業數據跟蹤

社會消費品零售數據

消費持續發揮對經濟增長的拉動效應,據測算2019 年最終消費支出對經濟增長的貢獻率為 57.8%,分別比資本形成總額、貨物和服務凈出口高 26.6pct 和 46.8pct。

2019 年社會消費品零售總額 41.2 萬億元,其中第四季度在國慶假期、“雙十一”電商促銷節等因素帶動下,當季社會消費品零售總額達到 11.5 萬億元。

全年社零總額名義增速8%,總體保持平穩增長態勢,其中 12 月單月增速為 8%。

2019年消費品市場增速比上年有所回落,主要受到石油類和居住類商品增速回落影響。

受成品油價格回落、汽車銷售量下滑等因素影響,限額以上單位石油類商品零售額增速比上年大幅回落12.1pct;

受房地產市場總體放緩影響,限額以上單位家用電器和音像器材類、家具類和建筑及裝潢材料類商品零售額增速分別回落 3.3pct、5.0pct 和5.3pct。

據測算,石油類和居住類商品共拉低社會消費品零售總額增速約0.8pct。

隨著鄉村基礎設施建設更加完善、營商環境改善、農村居民購買力提高以及零售渠道向農村地區下沉,鄉村市場消費潛力得到釋放。

鄉村市場銷售增速繼續快于城鎮市場,鄉村市場占比穩步提高。2019 年鄉村消費品零售額比上年增長 9.0%,增速快于城鎮 1.1pct;鄉村消費品零售額占比為 14.7%,比上年提高0.2pct。

近年來農村居民人均可支配收入增速持續快于城鎮居民,農村居民消費潛力不斷釋放。

2019 年農村居民人均消費支出名義增長 9.9%,比城鎮居民人均消費支出增速快 2.4pct,其中,農村居民人均教育文化娛樂、醫療保健等支出保持兩位數較快增長。

從限額以上單位商品零售增速來看,滿足居民基本生活類的商品增速穩中有升。

2019 年限上單位糧油食品飲料煙酒類商品零售額同比增長9.7%,增速比上年加快0.2pct。

其中,糧油食品類商品增長10.2%,增速與上年持平;飲料類商品增長10.4%,增速較上年加快1.4pct。

日用品類商品增長13.9%,增速加快0.2pct,吃和用均繼續保持兩位數較快增長。

2019 年服裝鞋帽紡織類增速持續承壓,全年保持2.9%增速,較上年同期降低5.1pct,主要受到暖冬天氣、行業去庫存、終端需求降低及電商沖擊等因素的影響,服裝行業增速較為疲軟。

可選品類中消費升級類商品增速加快,化妝品行業維持高景氣度。

2019 年限上單位化妝品類、文化辦公用品類和通訊器材類商品零售額比上年分別增長12.6%、3.3%和8.5%,增速分別比上年加快3.0pct、0.3pc和1.4pct,化妝品是可選品類中唯一增速保持兩位數的細分行業,“口紅效應”疊加國貨潮催化,行業維持高景氣度。

在消費升級類商品中,可穿戴智能設備、智能家用電器和音像器材等發展享受型商品零售額快速增長。

2019 年體育娛樂用品類商品增長8.0%,上年為下降2.7%;金銀珠寶類全年增長0.4%,較上年同期下降7pct,但12 月單月同比+3.7%,為下半年最高增速,7 月份開始金銀珠寶類單月增速持續為負。

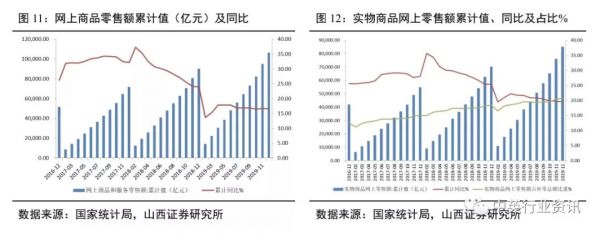

隨著物流配送體系的完善以及網購用戶數量的增多,網上零售繼續保持快速增長。

2019 年,全國網上零售額106,324 億元,累計同比增長16.5%,其中實物商品網上零售額同比增長19.5%,增速比社會消費品零售總額快11.5pct,占社會消費品零售總額的比重為20.7%,比上年提高2.3pct。

在實物商品網上零售額中,吃、穿和用類商品分別增長30.9%、15.3%和19.8%。

國家郵政局預計2019 年快遞業務量和業務收入分別完成630億件和7450億元,分別增長24%和23%。

據測算,實物商品網上零售額對社會消費品零售總額增長的貢獻率超過45%。

2019 年直播電商、社交電商、生鮮電商等新業態快速壯大,天貓“雙十一”期間,超過 10萬商家開通直播,超過50%的商家通過直播獲得新增長。

全國大中型零售企業銷售額數據

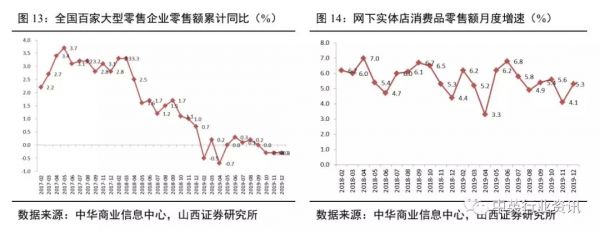

根據中華全國商業信息中心統計,2019 年全國百家重點大型零售企業零售額同比下降0.3%,增速較1-11月持平,較上年下降1pct。

其中化妝品類、糧油食品類、日用品類商品零售額實現正增長,且增速快于上年。

服裝類、金銀珠寶類、家用電器類商品零售不及上年同期。

實體店消費增速實現平穩增長,2019 年實體店消費品零售額增長5.4%,增速較1-11 月持平,較上年放緩0.5pct。

其中,12 月同比增長5.3%,增速較上月加快1.2pct。

2019 年限額以下單位和個體戶商品零售額實現226363 億元,累計增長10.6%,增速較1-11 月份持平,較上年放緩0.6pct。

限額以下單位和個體戶商品零售額對商品零售總額增長的貢獻率為81.5%,占商品零售總額的比重為62%。

實體商業行業集中度整體較低,商品零售中有超過60%的零售額由限額以下單位和個體戶貢獻,實體龍頭的市場份額仍然存在較大的提升空間。

2019 年,傳統業態加快融合發展。為應對網上零售等新模式對實體店零售的沖擊,傳統零售業態加速轉型升級,積極推進線上線下融合發展。

2019 年,包括超市、專賣店、專業店等在內的限額以上單位實體店零售額比上年增長3.8%。

其中,限額以上超市和便利店零售額分別增長6.5%和4.9%,增速比實體零售平均增速分別快2.7pct 和1.1pct。

據測算,2019 年,限額以上單位通過互聯網實現的商品零售額占限額以上單位消費品零售額的比重為12.9%,比上年提高2.7pct。

投資建議

2019 年最終消費支出對經濟增長的貢獻率達到近60%,消費在中國經濟發展中發揮了基礎性作用,是中國經濟增長的第一拉動力。

展望2020年,居民收入穩步增長,帶動消費能力提升;

而且隨著居民消費結構的不斷升級,消費領域繼續擴大;

隨著改革深入推進,消費環境繼續改善;

再加上市場預期的好轉,居民消費意愿的上升。

消費在中國經濟發展中的基礎性作用會進一步發揮。四季度宏觀經濟指標均出現積極變化,目前我國經濟已經從高速增長階段轉向高質量發展階段。

在經濟運行總體平穩,發展質量穩步提升的環境下,我們建議關注消費需求的結構性優化升級,重點關注服務性消費占比提升,景氣度較高的細分行業和下沉市場的增量需求,主要關注以下幾條主線,

1)今年以來與百貨相關的可選消費品增速彈性較足,優秀的傳統百貨企業重新聚焦實體零售的本質,通過盤活存量會員資產、回歸產品與服務、增加體驗式元素等方式尋找內生增長的機會。

并保持一定的外延擴張速度持續提升市場占有率,我們認為低估值龍頭具備一定估值修復的機會,建議關注深入推進數字化、體驗式、供應鏈三大發展戰略。

通過推進各業態數字化增強顧客洞察和中后臺改造,公司對內夯實差異化經營特色,增厚門店服務價值,對外持續鋪設門店網絡擴張,推進各業態供應鏈整合,下沉三四線優勢顯著的天虹股份。

2)受益必選消費穩健增長、大眾消費升級以及行業自身跨界融合程度不斷加深,超市企業同店增速持續向好,企業自身對于供應鏈的把控和自有品牌的構建逐漸成為其優勢所在。

超市板塊在消費后周期中存在較強的業績確定性,具有一定的防御性價值,建議關注集中聚焦超市主業放權十大戰區,核心地區創新業態有所突破,各戰區有均衡發展之勢,并堅持以智能中臺為基礎打造食品供應鏈,要約收購中百股份,提升湖北市場份額的永輝超市;

以及持續完善在區域密集布局、多業態互補、一體化物流、供應鏈建設、生鮮經營等方面的優勢,在鞏固成熟區域的同時加快新區拓展速度,推動業態精細分級,同店收入行業居前,持續提升供應鏈效率,支撐連鎖業務拓展的家家悅;

3)在消費升級背景下,低線城市的大眾消費市場仍然存在較大的增量紅利發掘空間,新銳品牌通過布局下沉市場的長尾消費渠道,可以有效增強品牌盈利護城河、提升市場占有率。

而其中的龍頭企業在拓展新增量的同時鞏固存量運營,有效提升細分行業集中度,建議關注持續推進全場景零售發展,加快社區、農村市場布局,強化社交、社群運營,進一步提升非電器品類的專業化經營能力,加快物流基礎設施建設和用戶體驗的提升,通過豐富商品品類、優化供應鏈來提升內生運作效率,推進全渠道布局尤其是對低線市場和社區市場布局的蘇寧易購;

以及身處萬億母嬰市場優質賽道,管理團隊聚焦主業,以渠道拓展和升級、品牌建設、商品結構優化、供應鏈優化等為主軸,較好地推進了主業快速發展,持續加速門店拓展,整合產業資源的能力的愛嬰室;

還有不斷優化品牌布局和產品結構、丸美順應高端化趨勢,繼續深耕抗衰老細分領域,線上線下各渠道穩步推進,有效落實各項經營舉措,實現差異化品牌資產精準定位,融合社交化營銷多渠道協同發展的丸美股份。